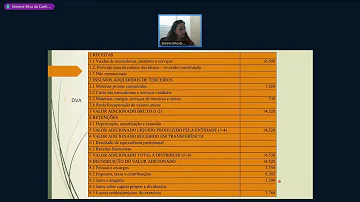

O que consta na DVA?

Índice

- O que consta na DVA?

- O que é remuneração de terceiros?

- O que é valor adicionado recebido em transferência?

- Onde entra despesas financeiras na DVA?

- O que vem a ser valor adicionado?

- O que é DVA e para que serve?

- O que é o CPC 09?

- Qual o objetivo da NBC TG 09?

- O que é o valor adicionado?

- Como calcular o valor adicionado?

- Como devem ser apresentados os insumos de terceiros?

- Qual o custo dos produtos adquiridos de terceiros?

- Qual o valor agregado aos insumos adquiridos pela entidade?

- Quais são os tipos de insumos?

O que consta na DVA?

A Demonstração do Valor Adicionado (DVA) é o informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição.

O que é remuneração de terceiros?

Remuneração de capitais de terceiros - valores pagos ou creditados aos financiadores externos de capital. ... Inclui os valores que tenham sido capitalizados no período. Aluguéis - inclui os aluguéis (inclusive as despesas com arrendamento operacional) pagos ou creditados a terceiros, inclusive os acrescidos aos ativos.

O que é valor adicionado recebido em transferência?

I - Valor adicionado recebido em transferência representa a riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, como por exemplo receitas financeiras, de equivalência patrimonial, dividendos e aluguel.

Onde entra despesas financeiras na DVA?

c. 1)Juros: inclui as despesas financeiras e as variações cambiais passivas decorrentes de quaisquer tipos de empréstimos e financiamentos e valores capitalizados. c. 2)Aluguéis: inclui os aluguéis pagos ou creditados a terceiros ou acrescidos aos ativos.

O que vem a ser valor adicionado?

A Demonstração do Valor Adicionado (DVA) é um demonstrativo contábil que tem como objetivo mostrar a riqueza que foi criada pelo negócio em determinado tempo e a maneira como ela foi dividida entre os vários departamentos que fazem parte de todo processo.

O que é DVA e para que serve?

A sigla DVA deriva de Demonstração do Valor Adicionado. Dessa maneira, a DVA é um demonstrativo contábil que tem por função distinguir a riqueza que a empresa gerou durante determinado período e a maneira com a qual ela foi distribuída para os setores envolvidos no processo.

O que é o CPC 09?

O Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado define valor adicionado como a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

Qual o objetivo da NBC TG 09?

Aprova a NBC TG 09 – Demonstração do Valor Adicionado. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o Conselho Federal de Contabilidade, em conjunto com outras entidades, é membro do Comitê de Pronunciamentos Contábeis (CPC), criado pela Resolução CFC nº.

O que é o valor adicionado?

Valor econômico adicionado ou simplesmente valor adicionado ou, ainda, valor agregado é uma noção que permite medir o valor criado por um agente econômico. É o valor adicional que adquirem os bens e serviços ao serem transformados durante o processo produtivo.

Como calcular o valor adicionado?

Para seu cálculo, é necessário contabilizar todas as receitas operacionais e não-operacionais do período. Em seguida, são subtraídas da receita total todas as despesas operacionais do intervalo analisado. Chegamos, assim, ao chamado Valor Adicionado Bruto.

Como devem ser apresentados os insumos de terceiros?

- No grupo de insumos adquiridos de terceiros, devem ser apresentados: 3.7.2.6. Nos valores constantes dos itens "a", "b" e "c" acima, devem ser considerados todos os tributos incluídos na aquisição, recuperáveis ou não. 3.7.2.7.

Qual o custo dos produtos adquiridos de terceiros?

- Insumos adquiridos de terceiros Custo dos produtos, das mercadorias e dos serviços vendidos - inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros; não inclui gastos com pessoal próprio.

Qual o valor agregado aos insumos adquiridos pela entidade?

- Referida demonstração apresenta o valor agregado aos insumos adquiridos pela entidade e que são vendidos ou consumidos.

Quais são os tipos de insumos?

- Assim como os fatores de produção, que classicamente são divididos em três tipos, os insumos podem ser relacionados à terra (como a matéria-prima), ao trabalho (como a mão-de-obra) ou ao capital (como a maquinaria empregada). Como indica essa definição, as matérias-primas são consideradas insumos.